|

Краткая схема бухгалтерских проводок по Столовой |

|

|

Краткая схема бухгалтерских проводок по Столовой |

|

Типовая схема проводок по столовой - самый распространённый вариант, которым пользуются большинство наших клиентов:

Часть стоимости обедов платят сотрудники (например, 30%) – это удержание в зарплате. Оставшиеся затраты (70%) возмещает предприятие – с них сотрудник обязан заплатить подоходный, а предприятие – отчисления в ПФ, Медстрах, ФСС.

А) Расчёты с отрудниками по столовой ведутся на субсчёте 73-го с аналитикой по сотрудникам (или без неё). Учёт в столовой организован как реализация: 90-1-Столовая, 90-2-Столовая, 90-3-Столовая, 90-9-Столовая – с аналитикой по блюдам (или без неё).

Эта часть учёта описана проводками:

В результате (разница оборотов 70-го счёта) сотрудник заплатит 30% (+ подоходный с 70% в составе подоходного за месяц Д70 К68-подоходный).

Если у сотрудников из зарплаты удерживают всю стоимость обедов, проводки Д91-2 К70 просто не будет.

Эти проводки формируются в документе Обеды в столовой.

Если на вашем предприятии в столовой стоит касса, и сотрудники оплачивают обеды наличными, либо столовой пользуются НЕ сотрудники вашего предприятия, часть А) схемы проводок будет иной. Подробности ищите в описании модулей Зарплата и Розничная торговля.

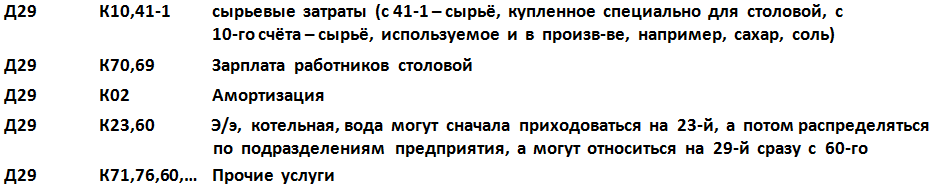

Б) Теперь проводки, описывающие затратную часть учёта в Столовой:

Сумма каждой из первых двух проводок ** = 100% стоимости обедов - подсчитывается по прошествии месяца и равна затратам за месяц по счёту 29 + 18% НДС:

Эти проводки формируются в документе Приготовление блюд.

Есть ещё 2 (очень непопулярных) варианта проводок по учету затрат в столовой (пункт Б схемы проводок по столовой):

Вариант учета блюд по себестоимости:

Дебет |

Кредит |

Сумма |

Кол-во |

Документ |

29 |

10 |

Стоимость сырья по оборот.ведомости |

сырьё по рецептуре |

Приготовление блюд |

29 |

70,69,02,60,... |

Несырьевые затраты |

|

|

43-столовая |

29 |

Себестоим.блюда (R195) или плановая изделия (R14) |

кол-во блюд |

Приготовление блюд |

43-магазин |

43-столовая |

Себестоим.блюда (R195) или плановая изделия (R14) |

кол-во блюд |

Отпуск блюд |

00-41-2 |

00-79 |

Себестоим.блюда (R195) или оптовая изделия (R14) |

кол-во блюд |

Отпуск блюд |

00-41-2 |

00-42 |

До розницы.блюда (R196) или изделия (R14) |

кол-во блюд |

Отпуск блюд |

Вариант учета блюд по рознице:

Дебет |

Кредит |

Сумма |

Кол-во |

Документ |

29 |

10 |

Стоимость сырья по оборот.ведомости |

сырьё по рецептуре |

Приготовление блюд |

29 |

70,69,02,60,... |

Несырьевые затраты |

|

|

41-Х |

29 |

Себестоим.блюда (R195) или плановая изделия (R14) |

кол-во блюд |

Приготовление блюд |

41-2 |

41-Х |

Себестоим.блюда (R195) или плановая изделия (R14) |

кол-во блюд |

Отпуск блюд |

41-2 |

42 |

До розницы.блюда (R195) или розницы изделия (R14) |

кол-во блюд |

Отпуск блюд |

Эти проводки формируются в документе Отпуск блюд.

В) К этому моменту на 29-м собраны затраты за месяц на сумму Х. Закрытие 29-го (модуль Главная книга - Расчёты):

Субсчёт 90-го, на который закрывается 29-й (счёт затрат по столовой), задаётся в Параметрах модуля.

Пример. За ноябрь месяц затраты по 29 счёту составили 300 000 (сумма Х). Значит, итоговые 100% стоимости обедов составят 354 000. Счёт–фактура будет автоматически (при закрытии 29-го счёта) сформирован на сумму в 354 000 с НДС в 54 000.

Сумму в 354 000 предстоит разделить между сотрудниками.

Способ 1 - согласно отработанным дням.

Способ 2 – некоторые ежедневно подсчитывают, какой сотрудник какие блюда брал и заносят в специальный документ для модуля Зарплата.

Подробности см. в модуле Зарплата.

В любом случае распределение суммы в 354 000 между сотрудниками происходит при расчёте зарплаты.